O engenheiro civil Fábio Tran, 34, recorreu a pelo menos seis métodos para conseguir bancar um MBA e um mestrado nos Estados Unidos. Ele usou recursos que havia economizado, pegou empréstimos com as irmãs, adquiriu um financiamento em um banco americano, conseguiu uma bolsa parcial da empresa onde trabalhava e ganhou uma bolsa do Instituto Ling.

Não era para menos -apenas um ano de MBA na universidade Kellogg, onde estudou, custa hoje US$ 60 mil. Sem contar hospedagem, alimentação, transporte e lazer. Fazer um MBA no Brasil pressupõe não ter esses gastos extras e poder continuar trabalhando -porém, os cursos por aqui também não são baratos. Alguns podem chegar a R$ 70 mil.

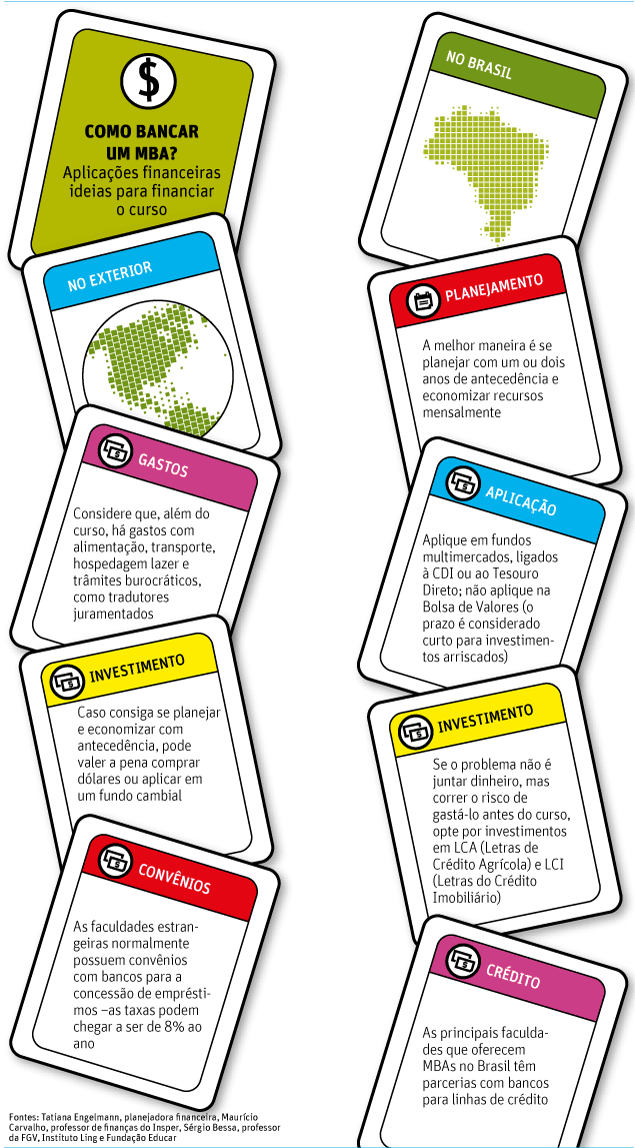

A melhor maneira de bancar um curso de MBA, seja no Brasil ou no exterior, é se planejar com antecedência, guardar dinheiro e aplicar. Quanto maior a antecedência, menor será a quantia mensal a ser guardada. Como se trata de um investimento de curto prazo, não vale a pena investir na Bolsa de Valores. Isso porque o prazo é considerado curto para investimentos arriscados.

O ideal, na avaliação de Tatiana Engelmann, planejadora financeira, é diversificar os investimentos e aplicar em fundos CDI (juro do empréstimo entre bancos) ou no Tesouro Direto. O CDI é usado como referência para o rendimento de aplicações na renda fixa, e sua variação normalmente fica próxima à taxa básica de juros, a Selic.

Os investimentos cujas rentabilidades são atreladas ao CDI se tornam mais atraentes em cenário de aumento do juro básico, como o atual. Já o Tesouro Direto é a plataforma do governo na internet para negociação de títulos públicos a pessoas físicas. É considerado uma boa opção ao pequeno investidor, pois os títulos públicos são vistos como os ativos com menor risco em uma economia.

Há um investimento específico para quem consegue economizar, mas costuma cair em tentação e gastar o dinheiro: as LCIs e LCAs (Letras de Crédito Imobiliário e Letras de Crédito Agrícola). "São investimentos que não permitem que você resgate durante um determinado período de tempo e que têm isenção de Imposto de Renda", diz Engelmann.

| Bruno Poletti/Folhapress | ||

| ||

| Fábio Tran, 34, é formado pela USP em engenharia, com MBA e mestrado em administração pública em Havard |

A especialista lembra ainda de um detalhe importante: é preciso considerar a inflação. "Cursos de MBA podem ter aumentos superiores à inflação. Também por isso é importante você atualizar o valor que vai economizar todos os meses."

Quem não tem disciplina para economizar pode também parcelar o curso brasileiro -há taxas de juros, mas elas podem ser menores do que empréstimos concedidos pelos bancos. "É uma espécie de poupança também, só que obrigatória e com resultados imediatos, ou seja, você vai poupando, pagando e já usufruindo do curso", diz Sérgio Bessa, professor da Fundação Getulio Vargas.

A própria FGV parcela o custo do seu MBA e cobra juros de 1% ao mês. A linha de crédito da Caixa Econômica Federal para financiamento de pós-graduação tem juros de cerca de 2% ao mês. Já para aqueles que sonham em fazer um MBA no exterior, pode ser interessante aplicar em fundos cambiais, na avaliação do professor de finanças do Insper, Maurício Carvalho. O objetivo é se proteger diante de flutuações do dólar.

Funciona assim: você aplica hoje R$ 110 mil, equivalentes a US$ 50 mil. Daqui a um ano, você seguirá tendo o equivalente a US$ 50 mil, independentemente das flutuações cambiais. Se o dólar subiu, você não terá perdido poder de compra em dólar. O problema será se você desistir de ir para o exterior e decidir trocar os dólares por reais.

Por isso, essa aplicação é interessante para quem tem certeza de que vai estudar no exterior. Há ainda muitas instituições internacionais que têm parcerias com bancos e que concedem financiamentos a juros razoáveis.

Fábio Tran, o engenheiro que se virou de todas as formas para ir para os Estados Unidos, conta que adquiriu um empréstimo por intermédio da sua faculdade americana com juros de cerca de 8% ao ano.

Ele fez o MBA entre 2006 e 2008 e até hoje paga essas prestações -e, com a alta do dólar, está mais difícil pagar a conta. Mas ele diz que valeu a pena demais ter feito as malas e ter se endividado para fazer os cursos.

"Precisamos lembrar que, normalmente, depois de um MBA, você tem um aumento salarial." Segundo ele, esse aumento é suficiente para pagar as dívidas.

| Carolina Daffara/Editoria de Arte/Folhapress | ||

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}