Aplicar em imóveis por consórcio é uma alternativa para quem pode esperar retorno no longo prazo. O tempo para que a carta de crédito seja contemplada e se possa alugar ou revender o imóvel pode superar 16 anos.

A modalidade é uma opção para quem quer contar com o ativo físico e, portanto, descarta fundos imobiliários, mas não tem recursos para a compra imediata.

"Costumo dizer que o consórcio é para a pessoa que foi picada pelo planejamento financeiro", afirma Paulo Rossi, presidente da Abac (associação de empresas do setor). Segundo pesquisa da entidade, 31% dos consorciados encaram a modalidade como um investimento a longo prazo. "É um bem para o futuro, para a aposentadoria."

Apesar de o financiamento permitir que o investidor usufrua imediatamente do bem, o custo final pode ser maior que o de um consórcio. Simulação da Caixa Consórcios mostra que um apartamento de R$ 400 mil adquirido em consórcio de dez anos custará 35% menos que um financiado no mesmo prazo.

O cálculo considera o tempo total do contrato -não leva em conta a possibilidade de pagamento antecipado do financiamento, com amortização de juros futuros.

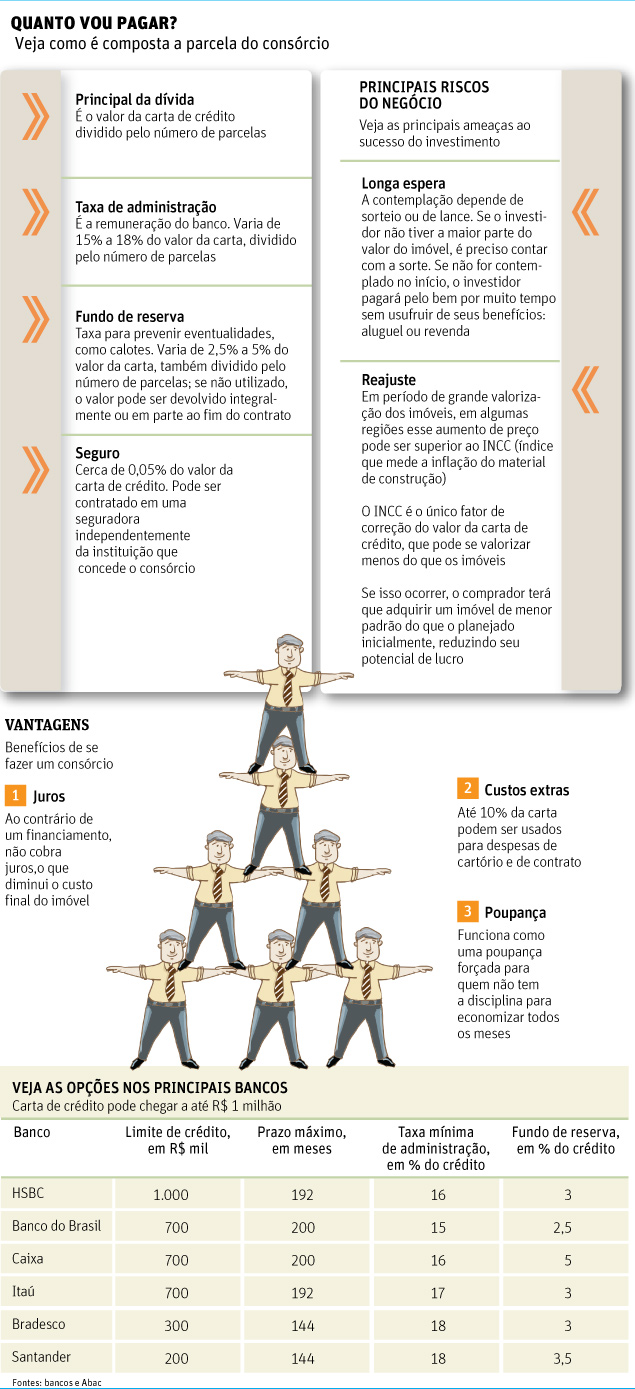

| Editoria de Arte/Editoria de Arte/Folhapress | ||

|

Para o investidor, que, em geral, tem menos urgência que o comprador que busca um imóvel para morar, o consórcio pode ser vantajoso. Diferentemente do que acontece no financiamento bancário, o consórcio não costuma impor restrições em relação ao número de contratos de que a pessoa participa. "O consorciado não é visto como devedor, mas como um poupador", diz Rossi.

LANCES

O limite maior de crédito foi um dos principais motivos que levaram o ginecologista Mauro Grynszpan, 53 anos, a optar pelo consórcio. Ele iniciou seus investimentos pela modalidade há dez anos. Hoje, aluga 15 imóveis comerciais e investe em unidades na faixa de R$ 1 milhão a R$ 2 milhões.

Reservar recursos para os lances é fundamental em sua estratégia. "Pagando de 38% a 40% do valor da carta de crédito consigo ser premiado nos primeiros meses." Para um imóvel de R$ 1 milhão, por exemplo, Grynszpan oferece no início do contrato uma soma de R$ 400 mil. O aluguel é fixado entre 0,8% e 1% do valor do imóvel. "Uma renda de R$ 8.000 ao mês me permite quitar as prestações restantes do consórcio", afirma o médico.

"É um valor muito superior às taxas de administração diluídas ao longo do contrato e ainda há a valorização do imóvel, que pode chegar a dobrar de preço em três anos", acrescenta. O custo de consórcios nos últimos anos não tem caído tanto quanto os dos financiamentos.

Segundo o Canal do Crédito, site de comparação de taxas bancárias, os juros efetivos dos financiamentos baixaram de 10,5% ao ano em 2008 para 8,5% ao ano hoje. Já os consórcios reduziram as taxas efetivas de 1,7% ao ano para 1,4% ao ano no mesmo período, de acordo com a Abac, em parte pelo aumento do prazo dos contratos.

Fonte: Folha de São Paulo

Nenhum comentário:

Postar um comentário